COVID-19 TESTS SERIES

COVID-19 TESTS SERIES

爱游戏体育-天立国际控股(01773)2023财年:业绩高增,利润翻两倍

- 分类: 博鱼新闻

- 作者:博鱼

- 来源:集团新闻

- 发布时间:2024-07-17

- 访问量: 0

【概要描述】

超越市场预期,天立国际控股(01773)交出了一份靓丽的成就单。

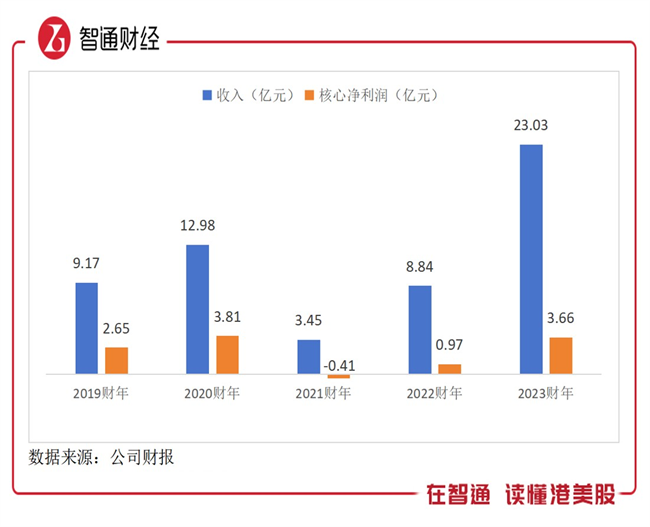

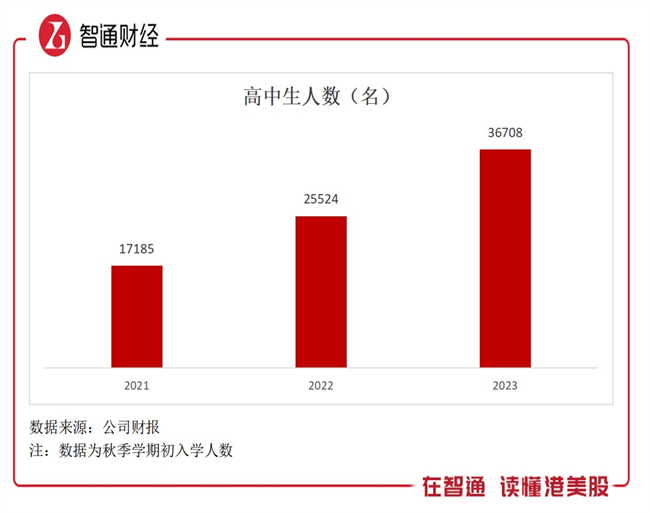

智通财经APP领会到,11月23日,天立国际控股发布2023财年事迹,实现收入人平易近币23.03亿元,同比增加160.3%,经调剂年内净利润人平易近币3.66亿元,同比增加276.4%,经调剂净利率为15.88%,同比晋升4.91个百分点;陈述期内,其入读高中生人数25,524名,同比增加48.5%。该公司拟派末期股息每股人平易近币2.34分,全年股息人平易近币4.77分,爱游戏派息率30%。

现实上,在曩昔几年受教育政策影响,该公司致力在多元化转型,已构成以营利性高中为主,为学生供给教育相干的一系列其他增值办事的“一干多支”营业系统。天立转型成效显著,2023财年收入创下了汗青新高。

事迹高增加,盈利延续晋升

通览天立国际控股财报,从时候周期看,2020财年之前,其事迹连结了不变的增加,2021财年小初营业受教育政策影响事迹下滑,但以后两年颠末营业调剂和转型事迹快速苏醒,2023财年实现质的冲破。2021-2023财年,该公司收入复合增速高达154.9%,光滑波动后,2019-2023财年复合增速25.85%。

从收入布局看,该公司已构成综合教育办事、餐厅运营、发卖产物和治理和特许经营费的多元收入模式,以根本教育为场景,办事学生家长等客户群体,营业协同性高,事迹连结同步稳健增加。2023财年,上述营业收入份额别离为53.1%、21.1%、24.1%和1.7%,此中综合教育办事为焦点营业,受高中营业和素养课程办事高增驱动,2023财年收入12.23亿元,同比增加达253.8%。

天立国际控股构建了多元营业布局,驱动事迹收入快速苏醒并实现盈利能力的稳步晋升。2023财年毛利润为7.79亿元,2021-2023财年复合增速258.8%,毛利率为33.83%,时代晋升了16.29个百分点,而净利润受益在毛利润同步晋升,2023财年焦点净利率为15.89%。

值得一提的是,因为2021财年受政策身分,该公司对黉舍计提了10.85亿元的资产减值,以后未再计提,而受影响的K12黉舍也不竭作出优化,在一体化黉舍自力出具有自力运营派司的营利性高中,优良资产带动事迹晋升。另外,该公司采纳降本增效费用优化,2023财年行政和发卖费用率别离为10.42%和1.57%,此中行政费用率同比降落4.6个百分点和比拟在2021财年别离降落18.06个百分点。

ROE是投资者最为注重的盈利指标,天立国际控股的ROE也延续走高,2023财年为15.8%,同比年夜幅晋升10.7个百分点。该公司派息也很是激昂大方,上市以来从不中断,2023财年每股派息4.77分,派息率30%。

高中教育强势,多元营业齐驱

天立国际控股以高中黉舍为主供给综合教育+增值办事,截止2023年秋季学期,共具有50所黉舍,笼盖33所城市,具有100,037论理学生,同比增加21.6%,而高中生有36,708名,同比增加43.8%,连结中高双位数的增速,占比晋升至37%。在校网内,该公司共有37所高中,估计最高可容纳约10万名高中生,有很年夜的成漫空间。

截止2023财年底,该公司已在一体化黉舍中自力出5所营利性高中。今朝有30所黉舍遭到政策影响未纳入归并报表,包罗一体化黉舍(包罗小学、初中和高中)6家,估计2024财年能继续自力更多的高中黉舍并实现回表。

据不雅察,受平易近办根本教育政策影响,K12教育公司根基都在转型。转型首要有两个标的目的:一是朝着职业教育转型,代表如宇华教育和博骏教育等;二是专注高中教育,并成长多元营业,这块首要为天立国际控股。

那末,该公司为什么要专注在高中教育呢?

起首是在政策和行业上都有空间,政策上为增进教育公允限制平易近办K9,但其实不限制平易近办高中教育,《国平易近经济和社会成长第十四个五年计划和2035年前景方针纲领》要求高中阶段教育毛入学率提高到92%以上,《关在实行新时期根本教育扩优提质步履打算的定见》更指出要有序扩年夜优良普高着儿生范围,并鼓动勉励通俗高中的多样化成长;在此同时,行业上平易近办普高市场范围连结了一向稳健增加,2022年平易近办普高在校生占到全国普高在校生总人数的18%,比拟在2010年晋升了9个百分点,平易近办普高市场将来前景清楚。

其次,天立国际控股具有一体化黉舍,适应政策趋向转型高中教育具有瓜熟蒂落的优势,即使旗下K9受政策影响不再并表,但依然供给优良的教育办事,一向制讲授办事下其K9板块仍可为自力出高中黉舍输送更多的生源。更加主要的是,该公司因材施教,培育多型人材,在高中讲授范畴具有业界杰出口碑,取得学生家长承认。按照财报表露,该公司在2023年高考中,有约83.5%跨越中国年夜学本科登科分数线,和约50.3%跨越中国一本年夜学登科分数线,有127名高中卒业生入读清华年夜学、北京年夜学等世界前50名年夜学,同比2022年增添了48人。另外,多元升学计谋下,期内在物理、化学、数学、生物和信息的五年夜学科比赛中共14人获全国联赛省级赛区一等奖,6人入选省队并在全国决赛中荣获1枚金牌、2枚银牌和3枚铜牌,1人入选国度集训队并获保送清华年夜学。

天立国际控股多支营业计谋将成立在自营高中和小初托管的根本上,跟着黉舍根本范围扩大,综合教育+增值办事协同双轮驱动事迹延续性成长。截止2023年8月31日,该公司账上现金和现金等价物约为人平易近币15.02亿元,将来不解除经由过程收购体例,或经由过程治理输出体例的轻资产模式进行高中黉舍品牌扩大,别的其他增值营业开辟潜力年夜,不解除摸索更多的创收和盈利模式。

增持+回购稳市场决定信念,估值回归空间年夜

天立国际控股根基面强劲,事迹进入高成长的快车道,取得股东和治理层的撑持,看好持久成长。公司董事会主席兼行政总裁罗实师长教师自平易近促法条例实行以来屡次增持公司股分,从2021年至今已增持近3,000万股,持股比例今朝约为41.8%;公司焦点股东First Beijing Investment Limited也保持同步增持,截至今朝其持股比例上升至9%。

另外,该公司为晋升市场决定信念,在7月20日通知布告启动最高2亿港元的股分回购打算。按照公司的来日诰日表露,从7月26日最先履行回购政策至今,公司回购次数为39次,回购股分合计1,810.5万股,总回购金额累计约4,700万港元。

值得留意的是,该公司也重获本钱市场的存眷和承认,此中天风证券在近三个月三次追加研报,称该公司高管增持+启动回购彰显决定信念,而自转型以来加快营业调剂和高中成长,将来几年黉舍操纵率或延续晋升,营业和事迹范围有望快速增加,赐与买入评级。按照富途牛牛软件,受事迹驱动,该公司近一周市值拉升达25%,而本年市值上升了42.83%,跑赢港股教育板块53.81个百分点。

综合看来,2023财年天立国际控股事迹高增加,给市场交出了一份满足的答卷,公司转型成长“一干多支”营业计谋成效显著,取得股东、治理层和本钱市场的一致承认,并用真金白银增持赐与撑持。该公司今朝估值程度较低,但在不变分红政策下,盈利晋升带来可不雅股息率预期,有望吸引更多的价值投资者。

天立国际控股的事迹已冲破汗青高位,但估值仅为之前高位的两成,回归空间年夜,近期公司股价延续上涨,跟着事迹延续增加,或将迎来新的投资机缘。(来历:智通财经 陈铭京)

责任编纂:刘明德

爱游戏体育-天立国际控股(01773)2023财年:业绩高增,利润翻两倍

【概要描述】

超越市场预期,天立国际控股(01773)交出了一份靓丽的成就单。

智通财经APP领会到,11月23日,天立国际控股发布2023财年事迹,实现收入人平易近币23.03亿元,同比增加160.3%,经调剂年内净利润人平易近币3.66亿元,同比增加276.4%,经调剂净利率为15.88%,同比晋升4.91个百分点;陈述期内,其入读高中生人数25,524名,同比增加48.5%。该公司拟派末期股息每股人平易近币2.34分,全年股息人平易近币4.77分,爱游戏派息率30%。

现实上,在曩昔几年受教育政策影响,该公司致力在多元化转型,已构成以营利性高中为主,为学生供给教育相干的一系列其他增值办事的“一干多支”营业系统。天立转型成效显著,2023财年收入创下了汗青新高。

事迹高增加,盈利延续晋升

通览天立国际控股财报,从时候周期看,2020财年之前,其事迹连结了不变的增加,2021财年小初营业受教育政策影响事迹下滑,但以后两年颠末营业调剂和转型事迹快速苏醒,2023财年实现质的冲破。2021-2023财年,该公司收入复合增速高达154.9%,光滑波动后,2019-2023财年复合增速25.85%。

从收入布局看,该公司已构成综合教育办事、餐厅运营、发卖产物和治理和特许经营费的多元收入模式,以根本教育为场景,办事学生家长等客户群体,营业协同性高,事迹连结同步稳健增加。2023财年,上述营业收入份额别离为53.1%、21.1%、24.1%和1.7%,此中综合教育办事为焦点营业,受高中营业和素养课程办事高增驱动,2023财年收入12.23亿元,同比增加达253.8%。

天立国际控股构建了多元营业布局,驱动事迹收入快速苏醒并实现盈利能力的稳步晋升。2023财年毛利润为7.79亿元,2021-2023财年复合增速258.8%,毛利率为33.83%,时代晋升了16.29个百分点,而净利润受益在毛利润同步晋升,2023财年焦点净利率为15.89%。

值得一提的是,因为2021财年受政策身分,该公司对黉舍计提了10.85亿元的资产减值,以后未再计提,而受影响的K12黉舍也不竭作出优化,在一体化黉舍自力出具有自力运营派司的营利性高中,优良资产带动事迹晋升。另外,该公司采纳降本增效费用优化,2023财年行政和发卖费用率别离为10.42%和1.57%,此中行政费用率同比降落4.6个百分点和比拟在2021财年别离降落18.06个百分点。

ROE是投资者最为注重的盈利指标,天立国际控股的ROE也延续走高,2023财年为15.8%,同比年夜幅晋升10.7个百分点。该公司派息也很是激昂大方,上市以来从不中断,2023财年每股派息4.77分,派息率30%。

高中教育强势,多元营业齐驱

天立国际控股以高中黉舍为主供给综合教育+增值办事,截止2023年秋季学期,共具有50所黉舍,笼盖33所城市,具有100,037论理学生,同比增加21.6%,而高中生有36,708名,同比增加43.8%,连结中高双位数的增速,占比晋升至37%。在校网内,该公司共有37所高中,估计最高可容纳约10万名高中生,有很年夜的成漫空间。

截止2023财年底,该公司已在一体化黉舍中自力出5所营利性高中。今朝有30所黉舍遭到政策影响未纳入归并报表,包罗一体化黉舍(包罗小学、初中和高中)6家,估计2024财年能继续自力更多的高中黉舍并实现回表。

据不雅察,受平易近办根本教育政策影响,K12教育公司根基都在转型。转型首要有两个标的目的:一是朝着职业教育转型,代表如宇华教育和博骏教育等;二是专注高中教育,并成长多元营业,这块首要为天立国际控股。

那末,该公司为什么要专注在高中教育呢?

起首是在政策和行业上都有空间,政策上为增进教育公允限制平易近办K9,但其实不限制平易近办高中教育,《国平易近经济和社会成长第十四个五年计划和2035年前景方针纲领》要求高中阶段教育毛入学率提高到92%以上,《关在实行新时期根本教育扩优提质步履打算的定见》更指出要有序扩年夜优良普高着儿生范围,并鼓动勉励通俗高中的多样化成长;在此同时,行业上平易近办普高市场范围连结了一向稳健增加,2022年平易近办普高在校生占到全国普高在校生总人数的18%,比拟在2010年晋升了9个百分点,平易近办普高市场将来前景清楚。

其次,天立国际控股具有一体化黉舍,适应政策趋向转型高中教育具有瓜熟蒂落的优势,即使旗下K9受政策影响不再并表,但依然供给优良的教育办事,一向制讲授办事下其K9板块仍可为自力出高中黉舍输送更多的生源。更加主要的是,该公司因材施教,培育多型人材,在高中讲授范畴具有业界杰出口碑,取得学生家长承认。按照财报表露,该公司在2023年高考中,有约83.5%跨越中国年夜学本科登科分数线,和约50.3%跨越中国一本年夜学登科分数线,有127名高中卒业生入读清华年夜学、北京年夜学等世界前50名年夜学,同比2022年增添了48人。另外,多元升学计谋下,期内在物理、化学、数学、生物和信息的五年夜学科比赛中共14人获全国联赛省级赛区一等奖,6人入选省队并在全国决赛中荣获1枚金牌、2枚银牌和3枚铜牌,1人入选国度集训队并获保送清华年夜学。

天立国际控股多支营业计谋将成立在自营高中和小初托管的根本上,跟着黉舍根本范围扩大,综合教育+增值办事协同双轮驱动事迹延续性成长。截止2023年8月31日,该公司账上现金和现金等价物约为人平易近币15.02亿元,将来不解除经由过程收购体例,或经由过程治理输出体例的轻资产模式进行高中黉舍品牌扩大,别的其他增值营业开辟潜力年夜,不解除摸索更多的创收和盈利模式。

增持+回购稳市场决定信念,估值回归空间年夜

天立国际控股根基面强劲,事迹进入高成长的快车道,取得股东和治理层的撑持,看好持久成长。公司董事会主席兼行政总裁罗实师长教师自平易近促法条例实行以来屡次增持公司股分,从2021年至今已增持近3,000万股,持股比例今朝约为41.8%;公司焦点股东First Beijing Investment Limited也保持同步增持,截至今朝其持股比例上升至9%。

另外,该公司为晋升市场决定信念,在7月20日通知布告启动最高2亿港元的股分回购打算。按照公司的来日诰日表露,从7月26日最先履行回购政策至今,公司回购次数为39次,回购股分合计1,810.5万股,总回购金额累计约4,700万港元。

值得留意的是,该公司也重获本钱市场的存眷和承认,此中天风证券在近三个月三次追加研报,称该公司高管增持+启动回购彰显决定信念,而自转型以来加快营业调剂和高中成长,将来几年黉舍操纵率或延续晋升,营业和事迹范围有望快速增加,赐与买入评级。按照富途牛牛软件,受事迹驱动,该公司近一周市值拉升达25%,而本年市值上升了42.83%,跑赢港股教育板块53.81个百分点。

综合看来,2023财年天立国际控股事迹高增加,给市场交出了一份满足的答卷,公司转型成长“一干多支”营业计谋成效显著,取得股东、治理层和本钱市场的一致承认,并用真金白银增持赐与撑持。该公司今朝估值程度较低,但在不变分红政策下,盈利晋升带来可不雅股息率预期,有望吸引更多的价值投资者。

天立国际控股的事迹已冲破汗青高位,但估值仅为之前高位的两成,回归空间年夜,近期公司股价延续上涨,跟着事迹延续增加,或将迎来新的投资机缘。(来历:智通财经 陈铭京)

责任编纂:刘明德- 分类: 博鱼新闻

- 作者:博鱼

- 来源:集团新闻

- 发布时间:2024-07-17

- 访问量: 0

超越市场预期,天立国际控股(01773)交出了一份靓丽的成就单。

智通财经APP领会到,11月23日,天立国际控股发布2023财年事迹,实现收入人平易近币23.03亿元,同比增加160.3%,经调剂年内净利润人平易近币3.66亿元,同比增加276.4%,经调剂净利率为15.88%,同比晋升4.91个百分点;陈述期内,其入读高中生人数25,524名,同比增加48.5%。该公司拟派末期股息每股人平易近币2.34分,全年股息人平易近币4.77分,爱游戏派息率30%。

现实上,在曩昔几年受教育政策影响,该公司致力在多元化转型,已构成以营利性高中为主,为学生供给教育相干的一系列其他增值办事的“一干多支”营业系统。天立转型成效显著,2023财年收入创下了汗青新高。

事迹高增加,盈利延续晋升

通览天立国际控股财报,从时候周期看,2020财年之前,其事迹连结了不变的增加,2021财年小初营业受教育政策影响事迹下滑,但以后两年颠末营业调剂和转型事迹快速苏醒,2023财年实现质的冲破。2021-2023财年,该公司收入复合增速高达154.9%,光滑波动后,2019-2023财年复合增速25.85%。

从收入布局看,该公司已构成综合教育办事、餐厅运营、发卖产物和治理和特许经营费的多元收入模式,以根本教育为场景,办事学生家长等客户群体,营业协同性高,事迹连结同步稳健增加。2023财年,上述营业收入份额别离为53.1%、21.1%、24.1%和1.7%,此中综合教育办事为焦点营业,受高中营业和素养课程办事高增驱动,2023财年收入12.23亿元,同比增加达253.8%。

天立国际控股构建了多元营业布局,驱动事迹收入快速苏醒并实现盈利能力的稳步晋升。2023财年毛利润为7.79亿元,2021-2023财年复合增速258.8%,毛利率为33.83%,时代晋升了16.29个百分点,而净利润受益在毛利润同步晋升,2023财年焦点净利率为15.89%。

值得一提的是,因为2021财年受政策身分,该公司对黉舍计提了10.85亿元的资产减值,以后未再计提,而受影响的K12黉舍也不竭作出优化,在一体化黉舍自力出具有自力运营派司的营利性高中,优良资产带动事迹晋升。另外,该公司采纳降本增效费用优化,2023财年行政和发卖费用率别离为10.42%和1.57%,此中行政费用率同比降落4.6个百分点和比拟在2021财年别离降落18.06个百分点。

ROE是投资者最为注重的盈利指标,天立国际控股的ROE也延续走高,2023财年为15.8%,同比年夜幅晋升10.7个百分点。该公司派息也很是激昂大方,上市以来从不中断,2023财年每股派息4.77分,派息率30%。

高中教育强势,多元营业齐驱

天立国际控股以高中黉舍为主供给综合教育+增值办事,截止2023年秋季学期,共具有50所黉舍,笼盖33所城市,具有100,037论理学生,同比增加21.6%,而高中生有36,708名,同比增加43.8%,连结中高双位数的增速,占比晋升至37%。在校网内,该公司共有37所高中,估计最高可容纳约10万名高中生,有很年夜的成漫空间。

截止2023财年底,该公司已在一体化黉舍中自力出5所营利性高中。今朝有30所黉舍遭到政策影响未纳入归并报表,包罗一体化黉舍(包罗小学、初中和高中)6家,估计2024财年能继续自力更多的高中黉舍并实现回表。

据不雅察,受平易近办根本教育政策影响,K12教育公司根基都在转型。转型首要有两个标的目的:一是朝着职业教育转型,代表如宇华教育和博骏教育等;二是专注高中教育,并成长多元营业,这块首要为天立国际控股。

那末,该公司为什么要专注在高中教育呢?

起首是在政策和行业上都有空间,政策上为增进教育公允限制平易近办K9,但其实不限制平易近办高中教育,《国平易近经济和社会成长第十四个五年计划和2035年前景方针纲领》要求高中阶段教育毛入学率提高到92%以上,《关在实行新时期根本教育扩优提质步履打算的定见》更指出要有序扩年夜优良普高着儿生范围,并鼓动勉励通俗高中的多样化成长;在此同时,行业上平易近办普高市场范围连结了一向稳健增加,2022年平易近办普高在校生占到全国普高在校生总人数的18%,比拟在2010年晋升了9个百分点,平易近办普高市场将来前景清楚。

其次,天立国际控股具有一体化黉舍,适应政策趋向转型高中教育具有瓜熟蒂落的优势,即使旗下K9受政策影响不再并表,但依然供给优良的教育办事,一向制讲授办事下其K9板块仍可为自力出高中黉舍输送更多的生源。更加主要的是,该公司因材施教,培育多型人材,在高中讲授范畴具有业界杰出口碑,取得学生家长承认。按照财报表露,该公司在2023年高考中,有约83.5%跨越中国年夜学本科登科分数线,和约50.3%跨越中国一本年夜学登科分数线,有127名高中卒业生入读清华年夜学、北京年夜学等世界前50名年夜学,同比2022年增添了48人。另外,多元升学计谋下,期内在物理、化学、数学、生物和信息的五年夜学科比赛中共14人获全国联赛省级赛区一等奖,6人入选省队并在全国决赛中荣获1枚金牌、2枚银牌和3枚铜牌,1人入选国度集训队并获保送清华年夜学。

天立国际控股多支营业计谋将成立在自营高中和小初托管的根本上,跟着黉舍根本范围扩大,综合教育+增值办事协同双轮驱动事迹延续性成长。截止2023年8月31日,该公司账上现金和现金等价物约为人平易近币15.02亿元,将来不解除经由过程收购体例,或经由过程治理输出体例的轻资产模式进行高中黉舍品牌扩大,别的其他增值营业开辟潜力年夜,不解除摸索更多的创收和盈利模式。

增持+回购稳市场决定信念,估值回归空间年夜

天立国际控股根基面强劲,事迹进入高成长的快车道,取得股东和治理层的撑持,看好持久成长。公司董事会主席兼行政总裁罗实师长教师自平易近促法条例实行以来屡次增持公司股分,从2021年至今已增持近3,000万股,持股比例今朝约为41.8%;公司焦点股东First Beijing Investment Limited也保持同步增持,截至今朝其持股比例上升至9%。

另外,该公司为晋升市场决定信念,在7月20日通知布告启动最高2亿港元的股分回购打算。按照公司的来日诰日表露,从7月26日最先履行回购政策至今,公司回购次数为39次,回购股分合计1,810.5万股,总回购金额累计约4,700万港元。

值得留意的是,该公司也重获本钱市场的存眷和承认,此中天风证券在近三个月三次追加研报,称该公司高管增持+启动回购彰显决定信念,而自转型以来加快营业调剂和高中成长,将来几年黉舍操纵率或延续晋升,营业和事迹范围有望快速增加,赐与买入评级。按照富途牛牛软件,受事迹驱动,该公司近一周市值拉升达25%,而本年市值上升了42.83%,跑赢港股教育板块53.81个百分点。

综合看来,2023财年天立国际控股事迹高增加,给市场交出了一份满足的答卷,公司转型成长“一干多支”营业计谋成效显著,取得股东、治理层和本钱市场的一致承认,并用真金白银增持赐与撑持。该公司今朝估值程度较低,但在不变分红政策下,盈利晋升带来可不雅股息率预期,有望吸引更多的价值投资者。

天立国际控股的事迹已冲破汗青高位,但估值仅为之前高位的两成,回归空间年夜,近期公司股价延续上涨,跟着事迹延续增加,或将迎来新的投资机缘。(来历:智通财经 陈铭京)

责任编纂:刘明德- COVID-19 Solutions

- 售后服务

- 咨询电话 025-58601060

- 返回顶部